バングラデシュのGDPは約4,600億ドル(IMF推計)、人口1.7億人を擁する南アジアの成長市場として、日系企業の関心が高まっている。2024年7月の政変で一時は投資が凍結されたものの、2026年2月の総選挙が「数十年で最も平穏な選挙」と評価され、政治リスクは大きく後退した。さらに同月、日バングラデシュEPA(経済連携協定)が締結。GDP成長率はFY27に6%台への回復が見込まれるなか、この国の経済データが日系企業にとって何を意味するのかを読み解いていく。

バングラデシュ経済の全体像 — GDP・成長率・世界での位置づけ

GDP規模と世界ランキング

バングラデシュの名目GDPは約4,600億ドルで、世界35位前後に位置する。人口は約1.7億人(世界8位)と巨大だが、一人当たりGDPは約2,734ドルにとどまる。バングラデシュ統計局(BBS)の2024-25年度データでは一人当たり所得が2,820ドルと報告されている。

この数字をどう見るか。一人当たりGDPが低いということは、裏を返せば「伸びしろが大きい」ということだ。UNFPAによれば生産年齢人口(15〜64歳)は全体の65.7%、約1億1,540万人。この人口ボーナスが消費と労働力の両面で経済を下支えしている。BCGの予測では消費市場規模が2031年に2,200億ドル(CAGR 7.5%)に達するとされ、中間層が人口の17%に拡大する見通しだ。

現地での人材確保を含めたバングラデシュ進出の全体像については、バングラデシュでの人材採用ガイドで詳しく解説している。一人当たりGDPの水準と連動するバングラデシュの職種別給与相場も参考にしてほしい。

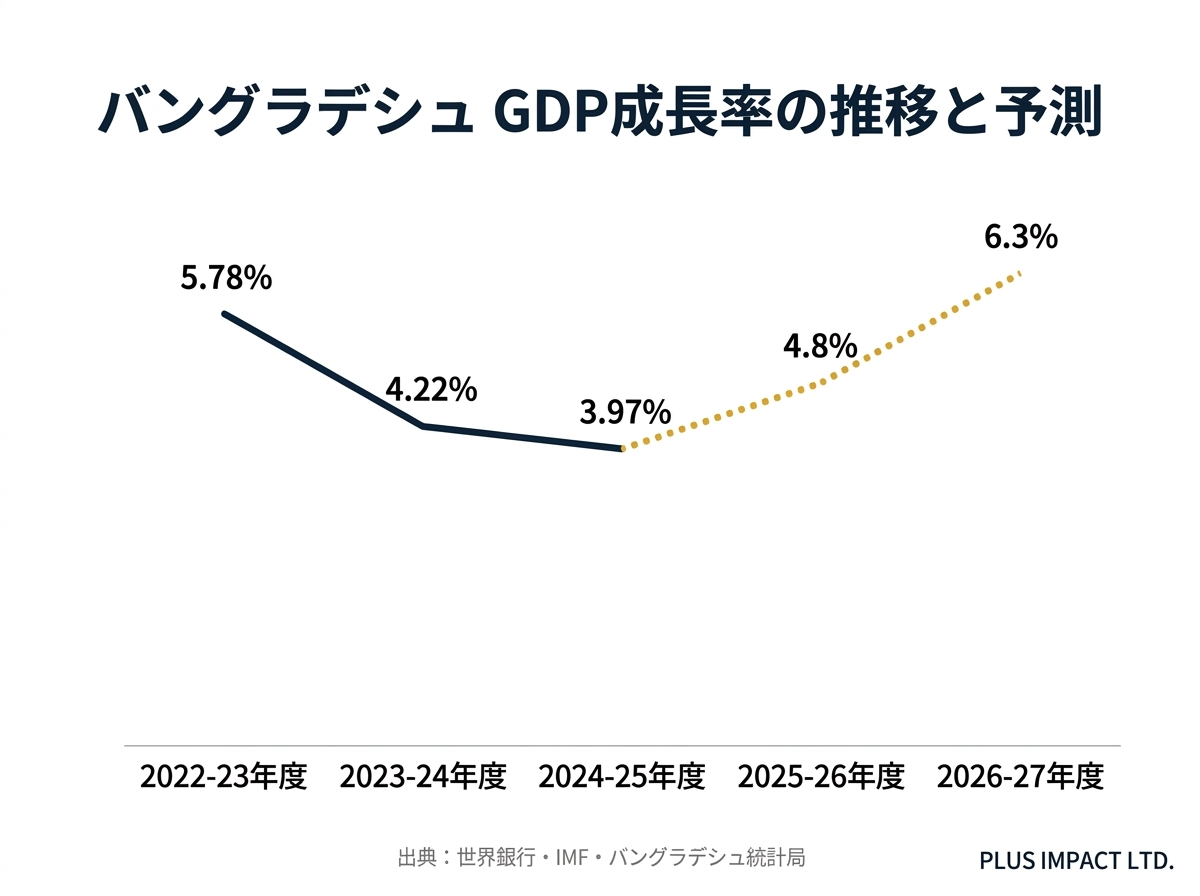

成長率の推移(直近3年)

GDP成長率の推移を見ると、減速の流れが鮮明だ。

| 年度 | GDP成長率 | 出典 |

|---|---|---|

| FY2022-23 | 5.78% | BBS |

| FY2023-24 | 4.22% | BBS |

| FY2024-25 | 3.97% | BBS(暫定値) |

Prothom Aloの報道によれば、FY2024-25のセクター別成長率は農業1.79%、産業3.51%、サービス4.51%と全面的に減速。COVID-19の影響を受けたFY2019-20(3.51%)以来の低水準だ。ただし、これは2024年7月の政変に伴う一時的な減速という側面が強い。FY2024-25のRMG輸出はTextile Focusによれば393.5億ドル(前年比+8.84%)と堅調で、経済の基盤が崩壊したわけではない。

主要産業の構成

バングラデシュ経済を語る上で避けられないのが、RMG(既製服縫製業)への依存だ。FICCI Bangladeshによると、RMGはGDPの約11%を占め、輸出収入の84.58%を担う。もう一つの柱が海外送金で、BSS NewsによればFY2025の送金額は300.4億ドル(前年比+25.5%)と過去最高を更新した。RMGと送金という「二本柱」への依存度の高さが、この国の経済構造の特徴であり、課題でもある。

2024年政変から経済回復へ — 政治安定とFY27の6%成長シナリオ

政変の経緯とIMF改革

2024年7月、学生主導の蜂起によりシェイク・ハシナ首相が退陣。ノーベル平和賞受賞者ムハマド・ユヌス氏率いる暫定政権が発足した。GDP成長率は急減し、JETROの調査では94.4%の日系企業が「政治・社会情勢の不安定」をリスクとして認識していた。

混乱の中で改革の推進力となったのがIMFの融資プログラムだ。ECF・EFF・RSFを組み合わせた総額約55億ドル規模のプログラムで、IMFによれば2025年6月までに累計約36億ドルが放出された。為替の市場ベース化はハーバード大学の政策ブリーフが「ボラティリティを引き起こさずに移行が成功した」と評価している。

2026年2月総選挙 — 最大の不確実性が解消

2026年2月12日の第13回国民議会選挙で、BNP(バングラデシュ民族主義党)が212議席を獲得して圧勝。投票率は59.88%。国際選挙監視団ANFRELは「選挙当日の環境は概ね平穏、秩序的、安全であった」と評価した。

進出を躊躇していた企業にとって、これは決定的な転換点だ。JETROのレポートでも、BNP新政権がFDI対GDP比率を0.45%から**2.5%**に引き上げる目標を掲げ、ワンストップサービスの強化やビザ・労働許可証の簡素化を打ち出していることが報告されている。

FY26〜27の成長率見通し

国際機関の予測を整理すると、回復の道筋が見えてくる。

| 機関 | FY2024-25 | FY2025-26 | FY2026-27 |

|---|---|---|---|

| 世界銀行 | 3.3% | 4.8% | 6.3% |

| IMF | 3.7〜3.8% | 4.7〜4.9% | 約6% |

| ADB | 3.9% | 5.0% | — |

| BBS(実績値) | 3.97% | — | — |

出典: World Bank / IMF / BBS

4つの機関がいずれもFY26での4%台後半への回復を見込んでいる。TBS Newsが報じた世界銀行レポートでは、回復の前提条件として銀行改革の着実な実行、インフレのFY27までの5.5%低下、財政赤字のGDP比5%以下維持が挙げられている。FDI純流入額も回復基調にあり、BIDAによれば2025年通年で16.9億ドルに達した。

一方、BNP新政権がIMF改革路線を完全に継続するかは未確定で、改革が停滞すれば成長率は4%台に留まるリスクもある。IMFの第6次レビューが今後の方向性を占う重要な指標となる。

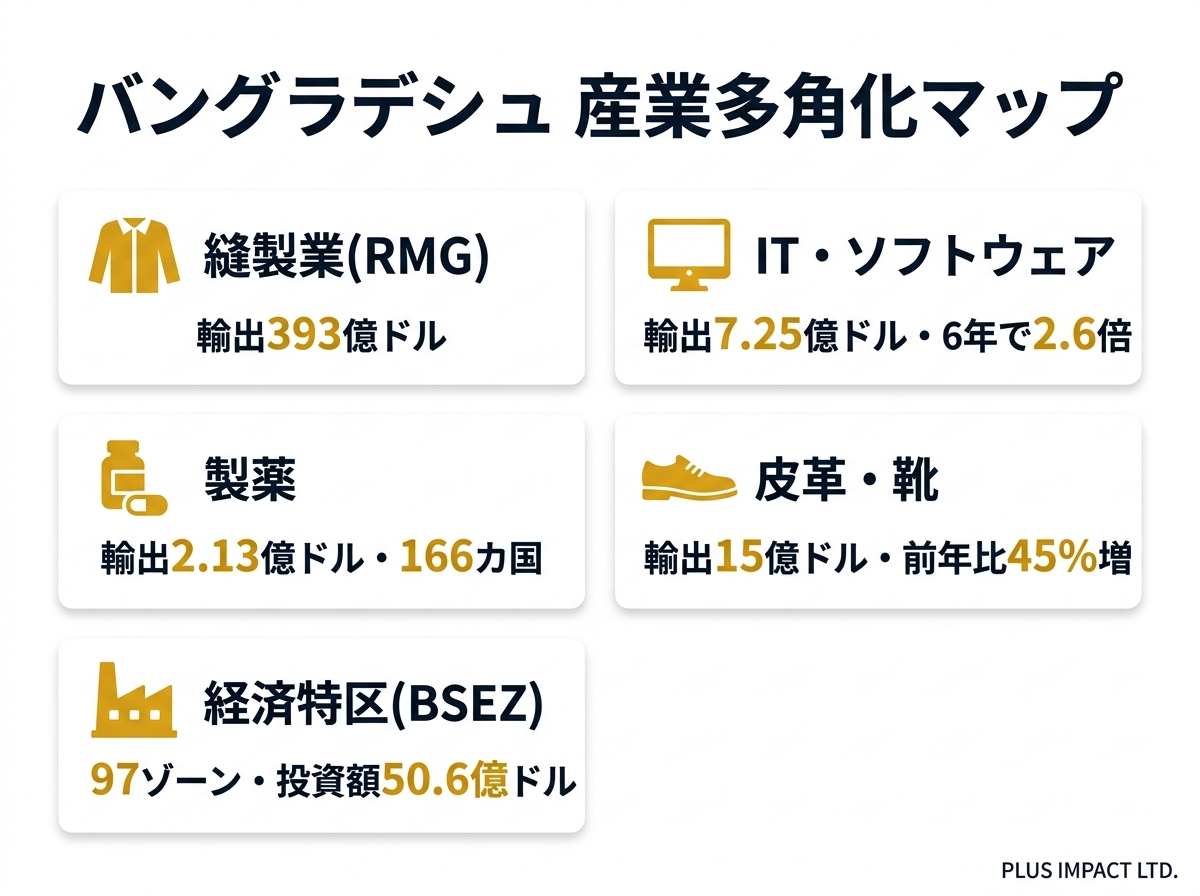

「RMG一極集中」からの脱却 — 産業多角化の最前線

IT・ソフトウェア産業

RMG依存からの脱却で最も注目されるのがIT分野だ。The Business Standardによれば、FY2024-25のICTサービス輸出額は7.25億ドル。コンピュータサービスはFY2019の2.4億ドルから6年で2.6倍に成長した。StatistaはITアウトソーシング市場が2029年に33億ドル(CAGR 12.27%)に達すると予測する。

日系企業の活用事例としては、日バ共同設立のBJITがダッカに750名超の開発者を擁し、オフショア開発の成功モデルとなっている。バングラデシュのIT人材市場についてはバングラデシュIT人材の採用ガイドで詳しく取り上げている。

製薬・皮革 — 新たな輸出柱

製薬セクターは国内市場35億ドル超を持ち、輸出は166カ国に広がる。The Daily Starによれば、FY2024-25の輸出額は2.13億ドルで7年間で倍増した。

皮革・靴産業はさらに勢いがある。World Footwearによると2024年の輸出額は15億ドル(前年比45%増)で、RMGに次ぐ第2位の輸出セクターに成長した。政府は5年以内に50億ドルの目標を掲げる。

経済特区(BSEZ)が変える投資環境

産業多角化を支えるインフラとして経済特区の整備が加速している。BEZA管轄の97ゾーンで累計投資額は50.6億ドル。長期目標は年間400億ドルの追加生産と1,000万人の雇用創出(2030年)だ。

日系企業にとって注目すべきは、住友商事が開発を主導するアライハザール日本経済特区(BSEZ)だ。BEZAによればPhase 1(500エーカー)は完成段階にあり、Phase 2は契約殺到により前倒しで着手された。ライオン、日華化学、小野田が入居し、The Daily StarによればSinger Bangladeshが2024年6月にBSEZ初の商業生産を開始した。

日系企業338社はなぜバングラデシュに注目するのか

10年で3倍以上 — 進出企業数の急増

JETROのデータによると、バングラデシュに進出する日系企業は2008年の70社から2024年には338社へと約5倍に増加した。当初は繊維・縫製が中心だったが、近年は製造業、建設業、ITと業種が多様化している。

57.7%が事業拡大意向 — 政変後でもアジア2位

政変後に実施されたJETRO 2024年度調査で、57.7%の日系企業が今後1〜2年での事業拡大を回答。インドに次いでアジア太平洋地域2位だ。営業利益増加の最大要因は「現地市場の需要増加」で47.4%を占め、JETROによれば7年ぶりに黒字見通し企業が5割超に回復した。

具体事例 — ライオン・住友商事・BJIT

ライオンは現地Kallol Groupとの合弁で、日経アジアによればBSEZに約1,530万ドルの工場を建設中(2025年末稼働予定)。住友商事はBSEZの開発者として約100社・10億ドルの投資誘致を目指す。化学メーカーDICも約7.2億円の新規投資を決定するなど、業種の広がりが加速している。

FDI 5億ドル — 「初期段階」は先行者優位のチャンス

ここで冷静に見るべきデータがある。日本からバングラデシュへのFDIストック(直接投資残高)は住友商事グローバルリサーチによれば約5億ドル。タイの930億ドル、カンボジアの約30億ドルと比べても圧倒的に少ない。

では、これは悲観材料か。むしろ逆だろう。338社もの企業が進出しているのに投資残高が5億ドルということは、多くの企業がまだ本格投資前の「様子見段階」にあることを意味する。BNP新政権のFDI比率2.5%目標が実現に向かう中で、先行者優位を確保した企業が恩恵を受ける構図だ。

2026年LDC卒業と日バングラデシュEPA — 転機をチャンスに変える

LDC卒業(2026年11月)で何が変わるのか

バングラデシュは2026年11月24日にLDC(後発開発途上国)を卒業する。Stein & Partnersによれば輸出の75%がLDC特恵関税の恩恵を受けており、WTO試算では年間最大80億ドルの輸出損失リスクがある。EU向けRMG輸出には3年猶予後に12%の関税が課され、ベトナム(EU-Vietnam FTAで0%)に対して大幅なコスト不利を負う。The Daily StarはGSP+取得が「2029年までに勝ち取るべきライフライン」と報じている。

日バングラデシュEPA — G7で唯一の恒久的解決策

2026年2月6日、バングラデシュ初の二国間FTAとなる日バングラデシュEPAが署名された。The Business Standardによれば、バングラデシュから日本への輸出品目の97%(7,379品目)が即時無税。RMG・皮革・プラスチック・軽工業品を含む広範な品目がカバーされる。

注目すべきは原産地規則の緩和だ。The Daily Starによれば、最終縫製工程のみをバングラデシュ国内で行えば無税資格を取得できる。日本や第三国から高品質素材を調達し、最終工程をバングラデシュで行う柔軟なサプライチェーン構築が可能になった。

ここで強調したいのが、日本はG7で唯一「恒久的な解決策」を持つという点だ。EU・英国・カナダはLDC卒業後3年の猶予を与えるに過ぎないが、日本はEPAにより97%品目の無税を恒久的に確保した。日本向け輸出拠点としてのバングラデシュの価値はLDC卒業後も維持される。

事業モデル別の影響

LDC卒業の影響は事業モデルによって異なる。バングラデシュから日本への輸出はEPAで影響なし。EU向け輸出は2029年のEBA失効後がリスクで、GSP+取得の成否が分かれ目となる。国内市場向けの事業には直接的な関税影響は小さく、むしろEPAにより日本からの輸入品の競争力が向上する。新規進出を検討する企業にとっては、EPA締結とLDC卒業に伴う国際信用度の向上が追い風だ。

バングラデシュ進出を検討する際のリスクと注意点

経済データの明るい面だけでなく、リスクも正直に押さえておく必要がある。

最大の懸念は銀行セクターの脆弱性だ。前政権下で隠蔽されていた不良債権が再分類された結果、NPL比率は**35.73%**に急騰し、Dhaka Tribuneはアジア最悪水準と報じている。取引銀行の選定には細心の注意が必要で、The Daily StarによればNPL10%以下を維持する優良行は17行にとどまる。

インフレも課題だ。TBS Newsによれば2026年2月時点で年率9.13%。供給側制約が主因で短期改善は難しいとIMFは指摘する。人件費・調達コストへの圧力が続く点は進出計画に織り込む必要がある。

サプライチェーン面のハードルも見過ごせない。電力・物流の水準は先進アジア諸国には及ばず、JETRO FY2025調査では79.3%の企業が品質要件を満たすサプライヤー確保に苦労している。現地調達率23.3%という低さがこれを裏付ける。ただし経済特区内では大幅に改善されており、BSEZ入居を選択肢に含めることでリスクを軽減できる。

急成長する経済に人材育成が追いついていない現実もある。JETROは管理職人材の不足を最大の人材課題として指摘しており、即戦力となる中間管理職の確保には現地の採用事情に精通したパートナーの活用が不可欠だ。為替もUSD/BDT 122.70で緩やかなタカ安が進行しており、契約通貨の選択やヘッジ手段の検討が望ましい。

バングラデシュでの採用時に注意すべき労務・法務面の詳細はバングラデシュ採用時の労務・法務ガイドを参照してほしい。

よくある質問

Q. バングラデシュのGDPは世界で何位ですか?

バングラデシュの名目GDPは約4,600億ドルで、世界35位前後に位置する。人口1.7億人に対し一人当たりGDPは約2,800ドルと低水準だが、これは成長余地の大きさを示す。世界銀行とIMFはFY2026-27に6%台の成長回復を予測しており、2020年代後半にはGDPランキングのさらなる上昇が見込まれる。

Q. バングラデシュの2024年政変は経済にどう影響しましたか?

GDP成長率はFY2024-25に3.97%まで低下し、COVID-19以来の低水準を記録した。しかし2026年2月の総選挙が「数十年で最も平穏な選挙」と国際監視団に評価され、BNP新政権が発足。IMFの55億ドル規模の融資プログラムも継続中で、FY2026-27には6%台への回復が予測されている。

Q. LDC卒業後、バングラデシュでの製造コストは上がりますか?

日本向け輸出については、2026年2月に締結された日バングラデシュEPAにより97%品目が無税のため、影響はほぼない。EU向け輸出については2029年までは猶予期間で現状維持。その後はGSP+取得の成否によるが、取得できなければ12%の関税が発生し、ベトナムやカンボジアに対してコスト不利となる。

まとめ

バングラデシュのGDP・経済成長を日系企業の視点で読み解くと、3つの重要なポイントが浮かび上がる。

- 政治的不確実性の解消: 2026年2月の総選挙が平穏に実施され、進出判断を凍結させていた最大のリスクが後退した

- EPAという恒久的な武器: 日本はG7で唯一、LDC卒業後も97%品目の無税を確保。日本向け輸出拠点としてのバングラデシュの価値は維持される

- 「初期段階」の先行者メリット: 338社が進出しているがFDIストックは5億ドル。本格投資はこれからであり、今が判断のタイミング

GDP成長率がFY27に6%台へ回復するシナリオが現実になれば、1.7億人の消費市場の拡大とともに現地人材の需要も急速に高まる。バングラデシュでの事業展開を具体的に検討するなら、まずは現地の採用事情に精通したパートナーへの相談から始めるのが確実な第一歩だろう。